経常利益は、企業の経営状況を把握するための重要な指標の1つです。投資家や金融機関、経営者にとって、企業の収益力や安定性を評価する上で欠かせない情報となります。

本記事では、経常利益の概要や計算方法、ほかの利益との違い、そして経営への活用法について詳しく解説します。

経常利益とは

経常利益(けいじょうりえき)とは、企業が通常の事業活動によって継続的に得ている利益を指します。本業での利益(営業利益)に加えて、副業や投資などの本業以外の活動から得られる収益も含まれます。経常利益は、企業の安定的な収益力を示す指標として重要視されています。

経常利益 = 営業利益 + 営業外収益 – 営業外費用

営業利益

営業利益は、企業の本業から得られる利益です。売上高から売上原価、販売費、一般管理費を差し引いて算出されます。営業利益は、企業の主たる事業活動の収益性を示す重要な指標です。

国際会計基準(IFRS)は、国際的に通用する統一的な会計基準であり、企業の財務状況を透明かつ一貫して報告するために使用されます。現在、IFRSにおける営業利益の具体的な定義や計算方法は明確に定められておらず、企業ごとに異なる解釈が散見される状況です。このため、異なる企業や産業間での比較が困難であり、投資家やアナリストにとっての大きな課題となっています。

この状況を改善するため、IFRS財団は2027年度から営業利益の定義と計算方法を統一することを決定しました。2027年度からは、IFRSを採用するすべての企業が同じ基準で営業利益を計算・報告することが求められ、異なる企業間の財務情報の比較可能性が大幅に向上する見込みです。なお、日本国内では東証上場272社が対象となり、世界では約3万社が対象となります。

営業外収益

営業外収益は、本業以外の活動で得られる収益を指します。たとえば、以下のようなものが含まれます。

- 受取利息:預金や貸付金から得られる利息収入

- 受取配当金:株式投資から得られる配当金

- 不動産賃貸収入:所有する不動産の賃貸から得られる収入

- 為替差益:外貨取引による為替レートの変動で得られる利益

営業外費用

営業外費用は、本業以外の活動で発生する費用です。主な例として以下が挙げられます。

- 支払利息:借入金に対する利息の支払い

- 為替差損:外貨取引による為替レートの変動で生じる損失

- 株式発行費用:新株発行に伴う諸費用

- 貸倒引当金繰入額:債権の回収不能に備えた引当金の繰入

経常利益とほかの利益指標との違い

経常利益は、ほかの利益指標と混同されやすいため、それぞれの違いを理解することが重要です。ここでは、主要な利益指標について詳しく解説します。

売上高

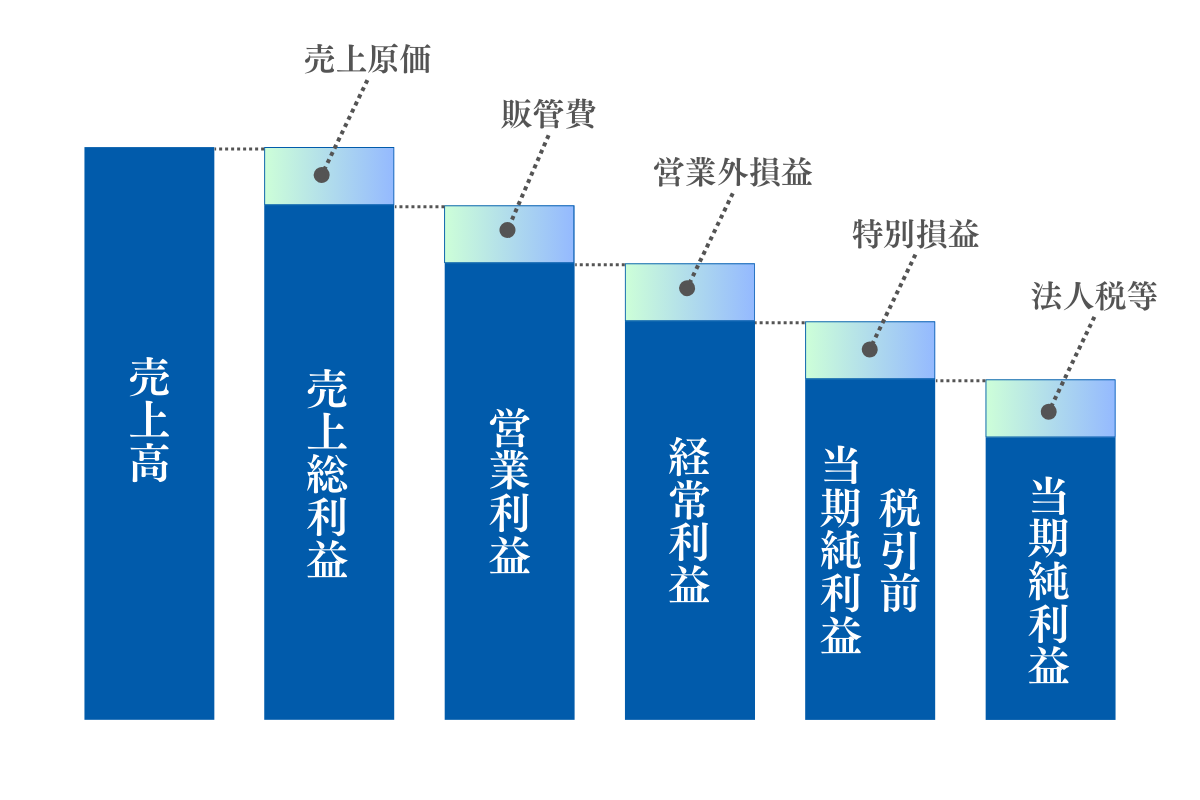

売上高は、企業が商品やサービスを販売して得た総収入額を指します。これは利益ではなく、企業の事業規模を示す指標です。売上高は、そのほかの利益指標を算出する際の基礎となる重要な数値です。

売上高 = 販売数量 × 販売単価

売上総利益

売上総利益は、売上高から売上原価を差し引いた金額です。商品やサービスの提供にかかる直接的なコストを差し引いた利益を表します。この指標は、企業の基本的な収益力を示すものとして重要です。

売上総利益 = 売上高 – 売上原価

営業利益

経常利益とはのところでも述べましたが、営業利益は本業での活動から得られる利益を示します。売上総利益から販売費および一般管理費を差し引いて算出されます。営業利益は、企業の本業における収益力を直接的に表す指標として重要視されています。

営業利益 = 売上総利益 -(販売費 + 一般管理費)

税引前当期純利益

税引前当期純利益は、経常利益に特別利益を加え、特別損失を差し引いた金額です。一時的な損益も含めた企業の総合的な利益を表します。特別利益や特別損失には、固定資産の売却損益や災害による損失などが含まれます。

計算式:税引前当期純利益 = 経常利益 + 特別利益 – 特別損失

当期純利益(純利益)

当期純利益(純利益)は、税引前当期純利益から法人税等を差し引いた、最終的な利益を示します。企業が実際に手にする利益となり、株主に帰属する利益を表します。

当期純利益 = 税引前当期純利益 – 法人税等

経常利益の計算方法

経常利益の計算は以下の手順で行います。

- 営業利益:1,000万円

- 営業外収益:100万円(受取利息50万円、受取配当金50万円)

- 営業外費用:50万円(支払利息)

経常利益 = 1,000万円 + 100万円 – 50万円 = 1,050万円

この計算例では、本業での利益(営業利益)に加えて、投資活動などから得られる収益と費用を考慮して経常利益を算出しています。営業利益(1,000万円)よりも経常利益(1,050万円)の方が大きくなっていますが、これは営業損益(営業外収益 – 営業外費用)の額がプラスであることを示しています。営業外損益の額がマイナスであれば、経常利益は営業利益よりも小さくなります。

経常利益の活用法

経常利益は、企業の経営状況を分析する上で重要な指標となります。経常利益の具体的な活用方法を紹介します。

売上高経常利益率の算出

売上高経常利益率とは、売上高に対する経常利益(企業の通常の営業活動から得られる利益)の割合を示す指標で、企業の収益性を評価するために用いられます。

一般的に、売上高経常利益率が高いほど収益性が高いと判断されます。ただし、業種によって適正な水準は異なるため、同業他社との比較が重要です。

同業他社との比較

同業他社の経常利益や売上高経常利益率と比較することで、自社の競争力を把握できます。業界内での自社の位置づけや、改善すべき点を浮き彫りにできるメリットがあります。

経年変化の分析

過去の経常利益の推移を分析することで、企業の成長性や安定性を評価できます。経常利益が安定的に成長しているか、変動が大きいかなどを確認することで、企業の将来性や事業リスクを判断する材料となります。

将来予測への活用

経常利益の傾向を基に、将来の業績予測や経営計画の立案に役立てることができます。過去のトレンドや市場環境の変化を考慮しながら、将来の経常利益を予測することで、より精度の高い経営計画を策定できます。

財務健全性の評価

経常利益の水準や安定性は、企業の財務健全性を評価する上で重要な要素となります。安定的に経常利益を計上できている企業は、一般的に財務基盤が強固であると判断されます。

経常利益を改善するための施策

経常利益を向上させるためには、以下の4つの主要な施策があります。それぞれの施策が経常利益の改善につながる理由とともに解説します。

売上高の増加

売上高の増加は、直接的に経常利益の増加につながります。売上が増加すれば、固定費を吸収した後の利益が大きくなるため、経常利益も向上します。とくに、限界利益率(売上高から変動費を引いた額の売上高に対する比率)が高い商品やサービスの売上を伸ばすことで、効果的に経常利益を改善できます。

- 新規顧客の獲得:マーケティング活動の強化や新規市場への進出

- 既存顧客へのアップセル:付加価値の高い商品・サービスの提案

- 価格戦略の見直し:適切な価格設定による利益率の改善

コスト削減

コストを削減することで、同じ売上高でもより多くの利益を確保できます。とくに固定費の削減は、損益分岐点を下げる効果があるため、経常利益の改善に大きく寄与します。また、変動費の削減は、限界利益率を向上させ、売上増加時の利益率改善につながります。

- 業務効率化:業務プロセスの見直しやIT化による生産性向上

- 経費見直し:不要な経費の削減や調達方法の改善

- 在庫管理の最適化:適正在庫の維持によるコスト削減

営業外収益の増加

営業外収益は本業以外から得られる収益であり、これを増加させることで直接的に経常利益を押し上げることができます。本業の業績に左右されにくい収益源を確保することで、経常利益の安定性も向上します。

- 遊休資産の活用:未使用の不動産や設備の有効活用

- 投資戦略の見直し:より効率的な資金運用や投資先の選定

- 知的財産の活用:特許やノウハウのライセンス供与による収益化

営業外費用の削減

営業外費用を削減することで、経常利益を直接的に増加させることができます。とくに支払利息などの金融費用の削減は、長期的に安定した経常利益の改善につながります。

- 借入金の返済:有利子負債の圧縮による支払利息の削減

- 為替リスクのヘッジ:為替予約や通貨オプションの活用

- 金融商品の見直し:より有利な条件の金融商品への切り替え

これらの施策を適切に組み合わせることで、経常利益の改善を図ることができます。たとえば、売上高の増加とコスト削減を同時に行うことで、相乗効果が生まれ、より大きな経常利益の改善が期待できます。また、営業外収益の増加と営業外費用の削減を組み合わせることで、本業の業績変動に左右されにくい安定した経常利益の基盤を作ることができます。

ただし、これらの施策を実施する際は、短期的な利益追求だけでなく、中長期的な企業価値の向上を念頭に置いた戦略立案が重要です。たとえば、過度なコスト削減は品質低下や従業員のモチベーション低下につながる可能性があるため、バランスの取れた施策の実施が求められます。

経常利益の限界と注意点

経常利益は重要な指標ですが、以下のような限界や注意点があります。これらを理解することで、より適切な経営判断や投資判断を行うことができます。

一時的な要因の影響

経常利益には特別損益が含まれないため、大規模な資産売却や事業再編などの一時的な要因による影響が反映されません。そのため、企業の真の収益力を判断する際には、特別損益の内容もあわせて確認する必要があります。

業種による差異

業種によって適正な経常利益率が異なるため、単純な比較は適切でない場合があります。たとえば、製造業と小売業では、一般的に経常利益率の水準が異なります。そのため、同業他社との比較や業界平均との比較が重要となります。

会計処理の影響

会計基準の変更や企業の会計方針によって数値が変動する可能性があります。たとえば、減価償却方法の変更や引当金の計上基準の変更などにより、経常利益が大きく変動することがあります。そのため、会計方針の変更有無や注記事項にも注意を払う必要があります。

キャッシュフローとの乖離

経常利益は発生主義に基づくため、実際のキャッシュフローとは異なる場合があります。たとえば、売上を計上しても代金回収が遅れる場合や、減価償却費のように現金支出を伴わない費用が含まれる場合があります。そのため、キャッシュフロー計算書もあわせて確認することが重要です。

財務レバレッジの影響

経常利益には支払利息が含まれるため、借入金の多い企業は経常利益が圧迫される傾向があります。そのため、企業の資本構成や財務戦略も考慮に入れて分析する必要があります。

質的側面の欠如

経常利益は数値的な指標であり、企業の競争力や成長性、経営戦略の妥当性などの質的な側面を直接反映しません。そのため、経営者の資質や事業モデルの持続可能性などもあわせて評価することが重要です。

これらの限界や注意点を踏まえた上で、経常利益をほかの財務指標や非財務情報と組み合わせて総合的に分析することが、企業の真の姿を理解する上で不可欠です。また、単年度の数値だけでなく、経年変化や将来予測も含めた多角的な視点で分析することが重要です。

まとめ

経常利益は、企業の本業とそれ以外の活動を含めた総合的な収益力を示す重要な指標です。ほかの利益指標とあわせて分析することで、より詳細な経営状況の把握が可能となります。経常利益を正しく理解し、適切に活用することで、より効果的な経営戦略の立案や意思決定につながるでしょう。

ただし、経常利益だけでなく、キャッシュフロー計算書や貸借対照表なども含めた総合的な財務分析を行うことが、企業の真の姿を理解する上で重要です。経営者や投資家は、これらの指標を複合的に活用し、バランスの取れた判断を心がけることが求められます。