本ページはプロモーションが含まれています。

本記事は、2025年1月時点の情報に基づき作成しています。

住宅ローンの申込先としてPayPay銀行を検討している人もいるでしょう。金利などの条件を見て、良さそうだと考える人は多いかもしれません。

しかし、住宅ローンは返済期間が長期にわたります。借入前は良さそうだと思っていても、実際に返済をしている期間中に「失敗してしまった…」と思う可能性もあるでしょう。そうならないように、住宅ローンを選ぶ際には、メリットだけでなくデメリットもよく吟味した上で決めることが大切です。

本記事では、PayPay銀行の住宅ローンの特徴について、デメリットも含めて解説していきます。

住宅ローンを借りるなら『PayPay銀行』が断然おすすめ!

PayPay銀行の住宅ローンを申し込むメリット

・低金利(新規借り入れ『 0.780% 』、借り換え『 0.749% 』)(※1)

・全疾病保障付きで安心(※2)

・自然災害・失業時の保障も充実

・がん経験者も加入可能(※3)

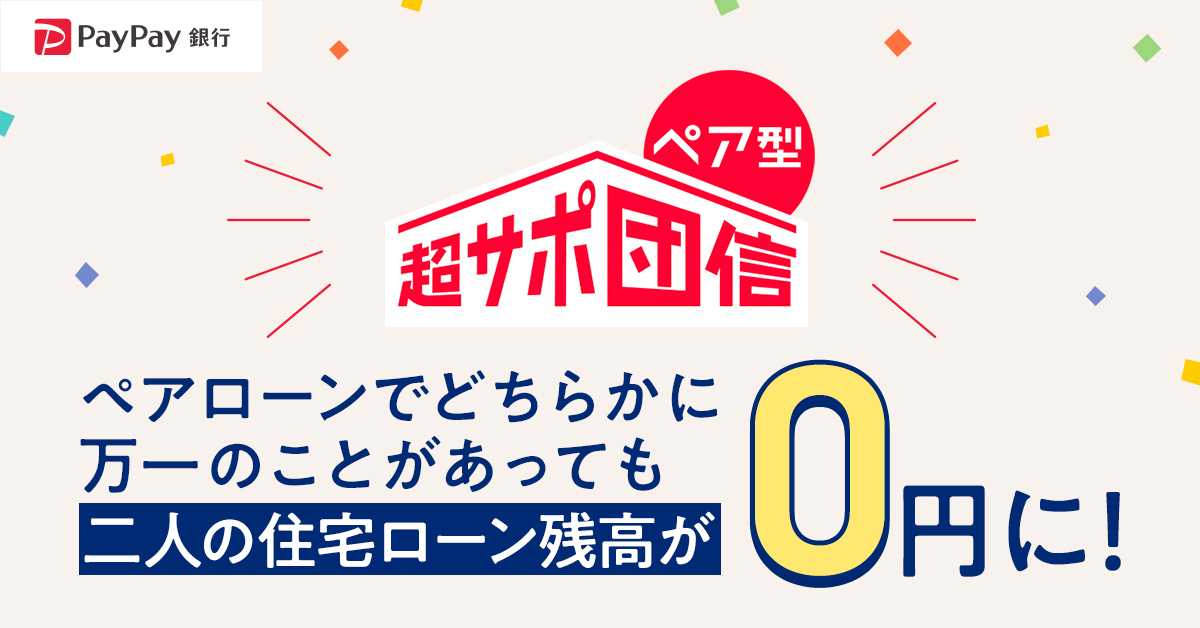

・ペアローンで連生団信の保障が受けられる

・保証料・印紙代・一部繰上返済手数料0円

・大手企業が運営しているので安心

・仮審査はWEBで完結

(※1)変動金利(全期間引下型)

(※2)精神疾患など、一部保障の対象外となるものがあります。

(※3)一定の条件を満たした方は、がん経験済でも追加負担なく、がん保障付団信に加入することができます。

\ 申込み殺到中!人気を集める理由は「低金利」 /

\ 総返済額が“数百万円”変わるかも…! /

目次

PayPay銀行とは

PayPayはQRコード決済サービスとして非常に有名です。実際にPayPayを利用している人も多いでしょう。ただ、PayPay銀行に関しては「つい最近にできたばかりのネットバンキング」というイメージが強いかもしれません。設立からあまり年数が経っていないと、不安に感じる人もいるでしょう。

しかし、PayPay銀行は、もともとはジャパンネット銀行として、まだインターネット黎明期だった2000年に設立された銀行です。日本初のネットバンキングでもあります。PayPay銀行という名称になったのは2021年のことでした。サービスそのものは、ほとんど変わっていません。ジャパンネット銀行だった頃から口座を持っていた人は、PayPay銀行になった後でも引き続き口座を利用継続が可能となっています。

PayPay銀行の住宅ローンのメリット

PayPay銀行の住宅ローンにはどのようなメリットがあるのか、見ていきましょう。

変動金利と10年固定金利が非常に低い

PayPay銀行の住宅ローンは、全体的に金利が低く設定されている点が特徴です。一般的にネットバンキングは、実店舗を展開している銀行と比べて、人件費や土地代などの経費が低く抑えられている分、低金利を実現している傾向にあり、PayPay銀行も変動金利と10年固定金利は非常に低い水準となっています。

申込み手続きは全てオンラインで完結できる

PayPay銀行は実店舗を構えていないため、手続きなどが必要な際には、オンラインで行う仕組みです。住宅ローンに関しても例外ではなく、申込み、手続きから審査まで全てオンラインで完結します。

実店舗までわざわざ足を運ぶ手間や時間をかけずに済むのは、大きなメリットといえるでしょう。実店舗だと、待ち時間が発生してしまうこともありますが、オンラインなら待機時間なく手続きを進められます。

定額自動入金サービスがある

定額自動入金サービスというのは、他行の口座からPayPay銀行の口座に毎月に自動で一定額の入金ができるサービスです。PayPay銀行の住宅ローンの返済はPayPay銀行の口座から引き落とす方法で行われます。しかし、他行をメインバンクとして利用している人もいるでしょう。そうした場合に、定額自動入金サービスは大変便利です。毎月手動でPayPay銀行の口座に入金する手間がかかりません。

また、定額自動入金サービス自体は、PayPay銀行に口座を持っている人なら、住宅ローン契約者でなくても利用できます。金額は1万円以上、千円単位で設定できて、利用するにあたって手数料もかかりません。

ペアローンに対応している

ペアローンというのは、夫婦2人で住宅ローンを利用することです。対象となる物件を夫婦の共有としている場合に、共有持分に応じた割合で借入できます。ペアローンを利用する際にはお互いが連帯保証人兼担保提供者となる仕組みです。夫婦の一方が物件を単独所有して住宅ローンを利用するのが金額的に難しい場合でも、ペアローンなら可能な場合があります。

銀行初!

ペア連生団信のサービスがある

PayPay銀行ではペアローンを利用する際には、ペア連生団信というサービスを利用できます。ペア連生団信なら、夫婦のうちどちらかに万が一のことがあった場合に、両方の住宅ローン残高が0円になるというものです。

諸費用も含めて借入できる

他行の住宅ローンでは、諸費用の分の金額は借入できないところや借入すると金利などの条件が変わるケースもあります。その点、PayPay銀行の住宅ローンなら、諸費用の分の借入も可能です。

諸費用というのは、たとえば不動産会社に支払う仲介手数料や登記費用、司法書士報酬、引越し費用などが該当します。一つひとつで見るとそれほど大きな金額ではありませんが、合計すると物件購入にかかる費用の10%程度になることが多いです。

PayPay銀行の住宅ローンのデメリット

PayPay銀行の住宅ローンを利用する際には、次のようなデメリットも認識しておく必要があります。

あわせて読みたい

PayPay銀行の住宅ローン審査は厳しい?審査基準を詳しく解説!向いている人も紹介

本記事は、2025年3月時点の情報に基づき作成しています。 国土交通省が発表した「2023年度住宅市場動向調査報告書」によると、住宅ローンを使って注文住宅を購入した場...

長期の固定金利が高い

PayPay銀行の住宅ローンは全体的に金利は低いものの、長期の固定金利に関しては高めに設定されている点がデメリットです。自己資金10%未満だと、20年固定金利は2%を超えてしまいます。30年金利だと自己資金10%以上でも2%を超える水準です。

個人事業主と法人経営者は変動金利が高い

PayPay銀行の住宅ローンは、個人事業主と法人経営者は会社員や公務員とは適用される金利が別に設定されています。変動金利は0.680%で、15年以上の固定金利は2%を超える水準で高めの設定です。

5年ルールと125%ルールの適用がない

5年ルールというのは金利が変動しても、住宅ローンで適用する変動金利は5年間は据え置かれるというルールです。大半の銀行の住宅ローンでは5年ルールが適用されますが、PayPay銀行の住宅ローンでは5年ルールの適用はありません。

通常住宅ローンの金利は半年ごとに見直されます。今後継続的に金利が上昇していくような状況になれば、PayPay銀行の住宅ローンの変動金利も半年ごとに引き上げられる点に注意が必要です。

125%ルールというのは、住宅ローンで適用する金利が引き上げられた場合でも、毎月の返済額はこれまでの125%を超えないとするものです。計算上125%を超える金額になる場合には、125%の金額に据え置かれます。そのため、たとえ金利が急上昇しても、返済額が大幅に上がることはありません。

PayPay銀行の住宅ローンでは、125%ルールも適用されないため、金利が急上昇するような状況には注意が必要です。毎月の返済額が金利の上昇にあわせて大幅に上がる可能性もあります。

変動金利が短期プライムレートに連動していない

短期プライムレートというのは、日本銀行が優良企業に短期の貸出をする際の金利のことです。日本の政策金利は世界的に見てもかなり低い水準のため、短期プライムレートも低めに抑えられています。

そして、住宅ローンの変動金利に関し得て、短期プライムレートと連動させている銀行がほとんどです。その場合には、変動金利も低めに抑えられます。

しかし、PayPay銀行の住宅ローンに関しては、変動金利は短期プライムレートに連動しません。独自の判断で変動金利を変更できる仕組みです。そのため、他の銀行の住宅ローンで金利が上がっていない場合でも、PayPay銀行では引き上げることができます。

サポートがあまり手厚くない

PayPay銀行はインターネット専業銀行のため、実店舗がありません。問い合わせや相談などをしたいときにも、対面で行うことはできない点に留意した上で利用する必要があります。

問い合わせや相談などをしたい場合には、電話やチャットなどで行うことも可能ですが、あまり迅速な対応は期待しないほうがいいでしょう。曜日や時間帯などによってはつながりにくい場合もあります。インターネット専業銀行の場合には致し方ないことと理解しておきましょう。

PayPay銀行の住宅ローンはこんな人におすすめ

PayPay銀行の住宅ローンのメリットとデメリットを踏まえた上で、どのような人におすすめできるのか見ていきましょう。

ペアローンを利用したい人

PayPay銀行ではペアローン、そして団体信用生命保険も利用可能です。ペアローンで団体信用生命保険が利用できるというのは、2024年5月31日時点で銀行においては初めての取り組みとなっています。ペア連生団信の制度があれば、配偶者に万が一のことがあっても、返済が困難になるリスクが低く抑えられるのです。ペアローンを利用したい人にとって、PayPay銀行の住宅ローンは利用しやすい条件が整っているといえるでしょう。

会社員または公務員の人

PayPay銀行の住宅ローンは主に会社員や公務員の人を対象にしています。会社員や公務員であれば、審査で特に不利になることなく、利用しやすいです。

また、年収の基準も特に厳しくはありません。前年度年収が200万円以上であれば、PayPay銀行の住宅ローンに申込みできます。

申込み手続きをスピーディーに済ませたい人

PayPay銀行は申込み手続きに時間がかかりません。その上、申込み後の審査期間も短いため、申込み手続きをスムーズに済ませたい人におすすめです。事前審査は早ければ当日のうち、遅くとも5営業日程度で結果が分かります。本審査の結果が分かるまでの日数も早ければ3営業日程度、遅くても10営業日程度です。審査に通る場合も通らなかった場合も、結果が通知されるまで長く待たされることはありません。

給与振込口座を変更したくない人

PayPay銀行の定額自動入金サービスを利用すれば、住宅ローンの返済にあわせて他行から毎月自動で入金できます。現在他行を給与振込口座として利用していても変更する必要はありません。もちろんPayPay銀行を給与振込口座として利用している人もそのままで済みます。

PayPay銀行の住宅ローンが向かない可能性がある人

人によってはPayPay銀行の住宅ローンはデメリットの方が大きく、向かない可能性もあります。どのような人にPayPay銀行の住宅ローンがおすすめできないのか、見ていきましょう。

個人事業主または法人経営者の人

PayPay銀行は、個人事業主と法人経営者の場合、低い金利で利用することができません。一方で、変動金利と10年までの固定金利が低いのがPayPay銀行の大きな魅力です。低金利のメリットを享受できない場合、デメリットの方が大きく感じられてしまうかもしれません。

金利上昇リスクに対する不安が強い人

PayPay銀行の住宅ローンは、他行と比べて金利上昇の影響を受けやすい傾向にあります。日本では長らく緩和的な金融政策を続けており、今後もその傾向が続くとの見通しが強い状況といえるでしょう。しかし、それでも金利上昇のリスクに対して強く不安を抱く人の場合には、PayPay銀行の住宅ローンは向いていません。金利上昇のリスクが気になる人は、5年ルールや125%ルールが適用される銀行の住宅ローンを選ぶのが無難です。

会社員や公務員でペアローンを利用したい人におすすめ

PayPay銀行の住宅ローンは変動金利と10年までの固定金利が低く、ペアローンを利用できるのがメリットです。ペアローンではペア連生団信というサービスもあり、配偶者に万が一のことがあったときにも備えられます。

しかし、その一方で個人事業主や法人経営者は高めの金利が適用される点がデメリットです。長期の固定金利はインターネット専業銀行の中では高めで、5年ルールや125%ルールの適用もありません。変動金利は短期プライムレートに連想しないということもあり、総じて金利上昇に弱い傾向にあります。

メリットとデメリットの両方をよく理解した上で、PayPay銀行の住宅ローンが自分に合うかどうか慎重に判断してください。どちらかといえば、会社員や公務員でペアローンを利用したい人なら向いている可能性が高いです。

\ 銀行初!ペアローンで連生団信 /

\ 総返済額が数百万円変わるかも…!? /

あわせて読みたい

PayPay銀行の住宅ローンに借り換えるといくら得する?メリットや流れを解説!他行との違いも紹介

本記事は、2025年1月時点の情報に基づき作成しています。 現在の住宅ローンからPayPay銀行の住宅ローンに借り換えたいとお考え中の方もいらっしゃるのではないでしょう...

あわせて読みたい

【2025年4月最新版】住宅ローンはどこを選ぶべき?おすすめの銀行17選を徹底比較!選ぶときのポイントも...

本記事は、2025年4月時点の情報に基づき作成しています。 住宅ローンを検討しているが、どの銀行や金融機関を選べば良いか分からない 色々な銀行に話を聞いてみても、重...