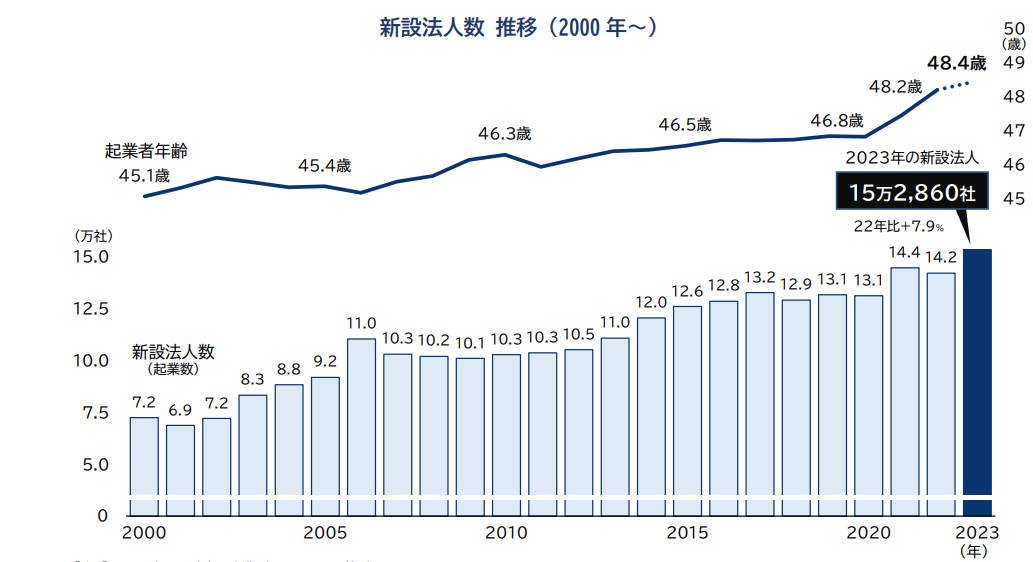

2024年5月、帝国データバンクが発表した「新設法人調査(2023年)」によると2023年の新設法人数は過去最多の15.3万社です。ただ、起業する方が増加している一方、起業したくてもできない方も少なくありません。その理由の一つとして挙げられるのが自己資金不足です。

出典:帝国データバンク「新設法人調査(2023年)」

出典:帝国データバンク「新設法人調査(2023年)」

本記事では、起業時に必要となる自己資金について「いくら必要なのか」「自己資金がない状態でも起業できるのか」「利用できる創業融資はあるのか」などについてお伝えします。自己資金がない状況でも起業するための方法を解説しますので、これから起業を検討されている方は、ぜひ参考にしてください。

目次

起業に必要な資金の種類

単純に会社を設立するだけであれば、資本金1円から設立は可能なため、自己資金がなくても起業は可能です。ただし、実際に会社を運営するにはさまざまな資金が必要となるため、まったく現金がない状態では起業は難しいでしょう。

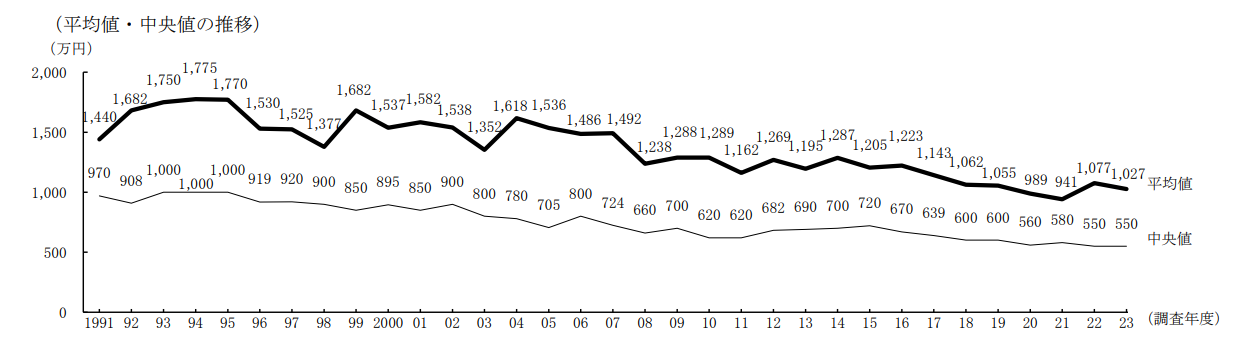

実際、2023年11月、日本政策金融公庫総合研究所が発表した「2023年度新規開業実態調査」によると、2023年度における開業費用の平均値は1,027万円、中央値は550万円です。

出典:日本政策金融公庫総合研究所「2023年度新規開業実態調査」

出典:日本政策金融公庫総合研究所「2023年度新規開業実態調査」

一般的に起業時に必要な資金の内訳は、大きく次の3つに分類できます。

開業資金

開業資金とは、事業を始めるにあたって必要な備品およびシステムの導入にかかる設備資金や企業と取引を行う際に必要になる保証金、設立登記に必要な諸費用などです。

店舗を構える、製造業で起業するなどの場合は、かなりの額が必要になります。逆に自宅で起業が可能な業種であれば開業資金はそれほどかかりません。

運転資金

運転資金とは、資材や商品の仕入れにかかる費用、事務所や店舗の家賃、通信・光熱費などです。

物販で仕入れが必要な仕事は保管するための倉庫費用もかかるため、十分な運転資金が必要になります。逆にサービスを提供する仕事や在庫を持たない仕事は運転資金を抑えた起業が可能です。

当面の生活費

業種にもよるものの、起業してすぐは売上がなく現金が入ってこない期間が続く場合があります。そのため、起業時にはあらかじめ生活費を準備しておかなくてはなりません。

一般的に起業時には3カ月は収入がなくても生活していけるお金が必要と言われています。家族がいる場合は万が一に備え、半年分は用意しておく必要があるでしょう。

起業時に必要な自己資金額は?

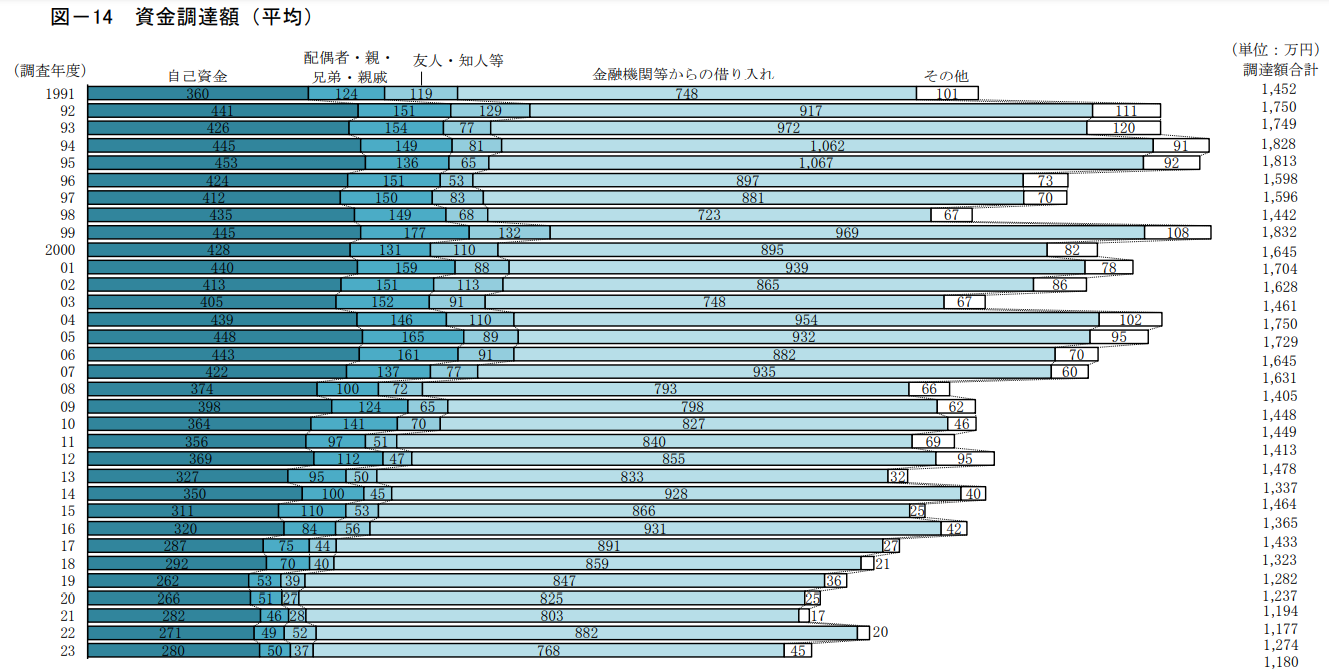

前述した「2023年度新規開業実態調査」によると、2023年度における開業時の資金調達額の平均額は1,180万円でそのうち、自己資金は280万円です。

出典:日本政策金融公庫総合研究所「2023年度新規開業実態調査」

出典:日本政策金融公庫総合研究所「2023年度新規開業実態調査」

2000年代前半に比べると起業時の自己資金額は100万円以上下がっています。ただ、それでも300万円近くは必要であり、自己資金がない状態での起業はこの結果を見る限りは難しいと言わざるをえません。

しかし、この調査結果では、金融機関からの借り入れ額が768万円となっています。もし開業資金を抑えることができれば、融資だけで起業できる可能性もゼロではありません。

次の項目以降では自己資金がなくても融資を受けるための方法や開業資金を抑える方法について解説します。

自己資金がなくても利用が可能な創業融資制度

起業するための資金として数百万円以上が必要な際に、おすすめなのが金融機関の創業融資制度です。ここでは代表的な融資制度を紹介します。

融資額や条件、利率などの数字はすべて2024年9月12日現在のものです。実際に利用される際は、必ず融資先のWebサイトをご確認ください。

日本政策金融公庫の新規開業資金

日本政策金融公庫の新規開業資金は、女性、若者、シニア、廃業歴のある方など幅広い方に向け、創業資金を融資する制度で、具体的な内容は次のとおりです。

スクロールできます

| 融資の対象者 | 新たに事業を始める方または事業開始後おおむね7年以内の方で、新たに営もうとする事業について、適正な事業計画を策定しており、当該計画を遂行する能力が十分あると認められる方(創業計画書の提出が必要) |

|---|

| 融資する資金の用途 | 新たに事業を始めるため、または事業開始後に必要とする設備資金および運転資金 |

|---|

| 融資限度額 | 7,200万円(うち運転資金4,800万円) |

|---|

| 返済期間 | 設備資金:20年以内(うち据置期間5年以内)

運転資金:10年以内(うち据置期間5年以内) |

|---|

| 担保・保証人 | 要相談 |

|---|

出典:日本政策金融公庫「新規開業資金」新規開業資金は、相談によっては無担保でも融資を受けられます。ただし、有担保の場合、利率は1.35~3.05%なのに対し、無担保の場合の利率は2.60~3.70%(税務申告を2期終えていない場合)です。

また、特定の要件を満たすことでも利率は異なります。主な要件は次のとおりです。なお、無担保の利率は税務申告を2期終えていない方の場合となります。

スクロールできます

| 女性の方、35歳未満もしくは55歳以上の方 | 無担保:2.20~3.30%

有担保:0.95~2.65%

さらに創業塾や創業セミナーなど(産業競争力強化法に規定される認定特定創業支援等事業)を受けて新たに事業を始める女性もしくは35歳未満の方の利率は次のとおりです。

無担保:1.95~3.05%

有担保:0.70~2.40% |

|---|

| UターンやIターンにより地方で新たに事業を始める方 | 担保:2.20~3.30%

有担保:0.95~2.65%

さらに過疎地域で新たに事業を始める方の利率は次のとおりです。

無担保:1.95~3.05%

有担保:0.70~2.40% |

|---|

出典:日本政策金融公庫「新規開業資金」さらに創業後、税務申告を2期終了した時点で一定の要件をすべて達成した場合、融資から3年経過後の利率を0.2%引き下げる創業後目標達成型金利も用意されています。

日本政策金融公庫の中小企業経営力強化資金

日本政策金融公庫の中小企業経営力強化資金は、新規開業資金に比べ、より多額の開業資金を必要とする方向けの融資制度で、具体的な内容は次のとおりです。

スクロールできます

| 融資の対象者 | 次のいずれかに当てはまる方

1.次の2点に当てはまる方

(1)経営革新または異分野の中小企業と連携した新事業分野の開拓等により市場の創出・開拓(新規開業を行う場合を含む。)を行おうとする方

(2)事業計画書を策定し、中小企業等経営強化法に定める認定経営革新等支援機関による指導および助言を受けている方

2.次の2点に当てはまる方

(1)「中小企業の会計に関する基本要領」または「中小企業の会計に関する指針」を完全に適用している方または適用する予定である方

(2)事業計画書を策定する方

3.独立行政法人中小企業基盤整備機構によるハンズオン支援を受けている方

4.取引金融機関の支援を受けて経営者保証免除計画を策定し、経営改革に取り組む方 |

|---|

| 融資する資金の用途 | 「ご利用いただける方」1または2の方が、事業計画の実施のために必要とする設備資金および長期運転資金

「ご利用いただける方」3の方が、経営課題の解決に取り組むために必要とする設備資金および長期運転資金

「ご利用いただける方」4の方が、経営改革に取り組むために必要とする設備資金および長期運転資金なお、長期運転資金には、建物等の更新に伴い一時的に施設等を賃借するために必要な資金を含む |

|---|

| 融資限度額 | 直接貸付7億2千万円 |

|---|

| 返済期間 | 設備資金20年以内(うち据置期間2年以内)

運転資金 7年以内(うち据置期間2年以内) |

|---|

| 担保・保証人 | 担保については要相談

保証人については、直接貸付で一定の要件に該当する場合、経営責任者の個人保証が必要 |

|---|

出典:日本政策金融公庫「中小企業経営力強化資金」利率は、5年以内(1.50%)~19年超20年以内(2.30%)まで1年ごとに固定利率です。ただし、次の2点に当てはまる場合、2億7千万円までは5年以内(1.10%)~19年超20年以内(1.90%)まで1年ごとに固定利率となります。

- 「中小企業の会計に関する基本要領」または「中小企業の会計に関する指針」を完全に適用している方または適用する予定である方

- 「当面6カ月程度の資金繰り予定表」および「部門別収支状況表」を含んだ事業計画書を策定している方

日本政策金融公庫の挑戦支援資本強化特別貸付(資本性ローン)

日本政策金融公庫の挑戦支援資本強化特別貸付は、スタートアップや新規事業展開などに取り組む際の財務体質強化、民間金融機関からの資金調達の円滑化を支援する制度です。主な内容は次のようになります。

スクロールできます

| 融資の対象者 | 次の1および2を満たす法人もしくは個人起業

1. 融資制度次の(1)から(6)までのいずれかの融資制度の対象となる方

(1)新規開業資金

(2)新事業活動促進資金

(3)海外展開・事業再編資金

(4)事業承継・集約・活性化支援資金

(5)企業再建資金

(6)ソーシャルビジネス支援資金

2. その他の条件次の2つの要件も満たす方

(1)地域経済活性化にかかる事業を行うこと

(2)税務申告を1期以上行っている場合、原則として所得税等を完納していること |

|---|

| 融資する資金の用途 | 該当する融資制度に定める設備資金および運転資金 |

|---|

| 融資限度額 | 7,200万円(別枠) |

|---|

| 返済期間 | 5年1ヵ月以上20年以内 |

|---|

| 担保・保証人 | 無担保・無保証人 |

|---|

出典:日本政策金融公庫「挑戦支援資本強化特別貸付(資本性ローン)」利率は、融資1年ごとに直近の業績を確認した上で、返済期間ごとに次の2つの区分の利率が適用されます。

スクロールできます

| 税引後当期純利益額 | 返済期間 |

|---|

| 5年1カ月 | 5年1カ月超7年以内 | 7年超10年以内 | 10年超15年以内 | 15年超20年以内 |

| 0円以上 | 3.60% | 3.90% | 4.15% | 4.40% | 4.65% |

|---|

| 0円未満 | 0.50% | 0.50% | 0.50% | 0.50% | 0.50% |

|---|

出典:日本政策金融公庫「挑戦支援資本強化特別貸付(資本性ローン)」挑戦支援資本強化特別貸付は、無担保・無保証人で融資を受けられるのが大きなメリットです。ただし条件は厳しく、たとえば新規開業資金の対象となる場合でも、技術・ノウハウに新規性があり成長性が見られる事業を行う方などの要件を満たすことが求められます。

地方自治体や銀行・信用金庫からの融資

日本政策金融公庫以外でも地方自治体や銀行、信用金庫でも創業融資を行っています。ただし、多くの場合、信用保証協会の保証対象業務であること、綿密な事業計画書が必要なことなど、融資を受けるための要件は厳しく設定されています。

なお、地方自治体は銀行に比べると比較的要件も緩くなっているため、気になる方はお住まいの自治体でご確認ください。

融資制度以外で開業資金を準備する方法

融資制度を利用する以外で自己資金なく開業資金を準備するにはどうすればよいのでしょう。ここでは、その方法について解説します。

スタートアップ創出促進保証制度と家族や友人からの借金を併用する

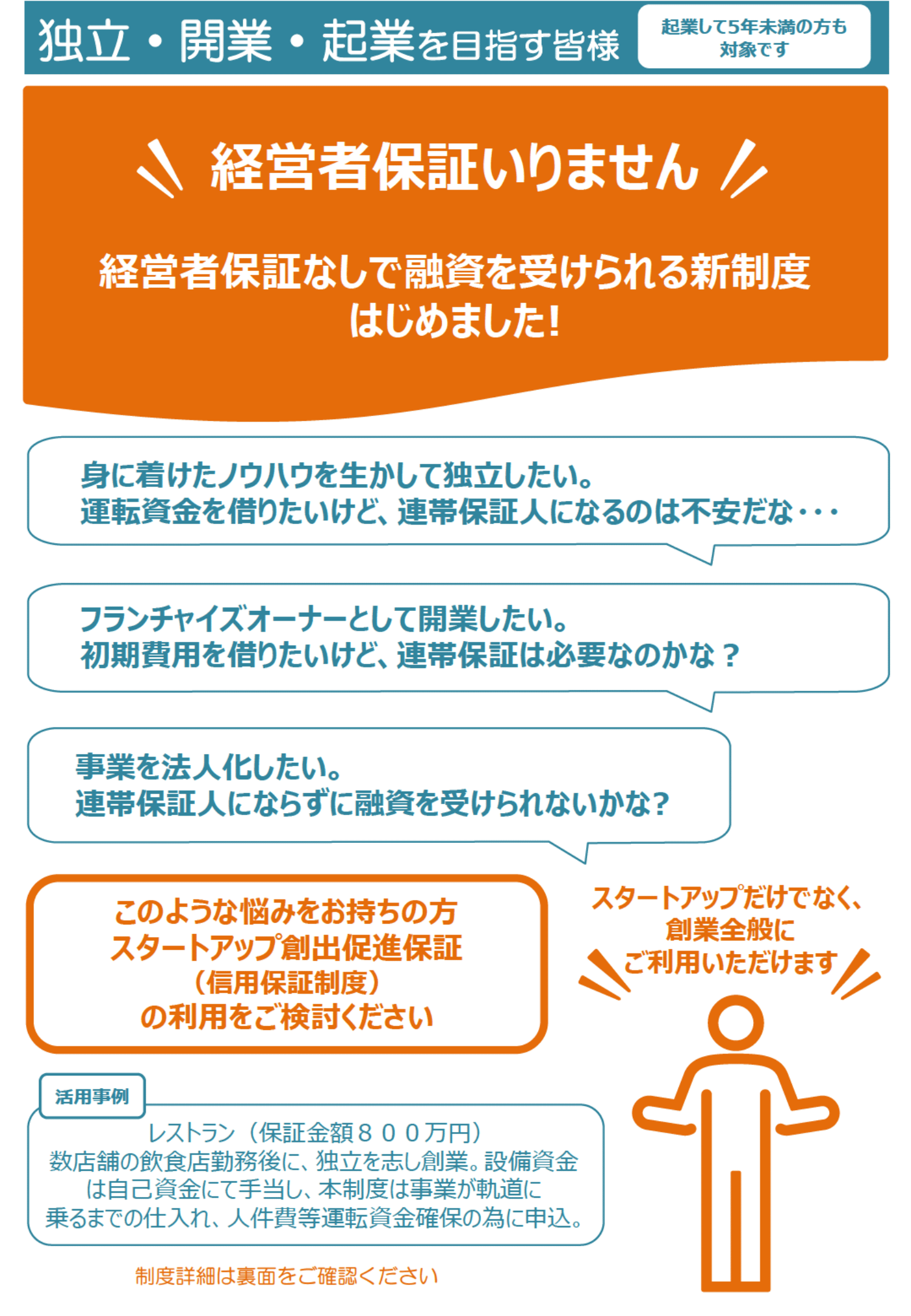

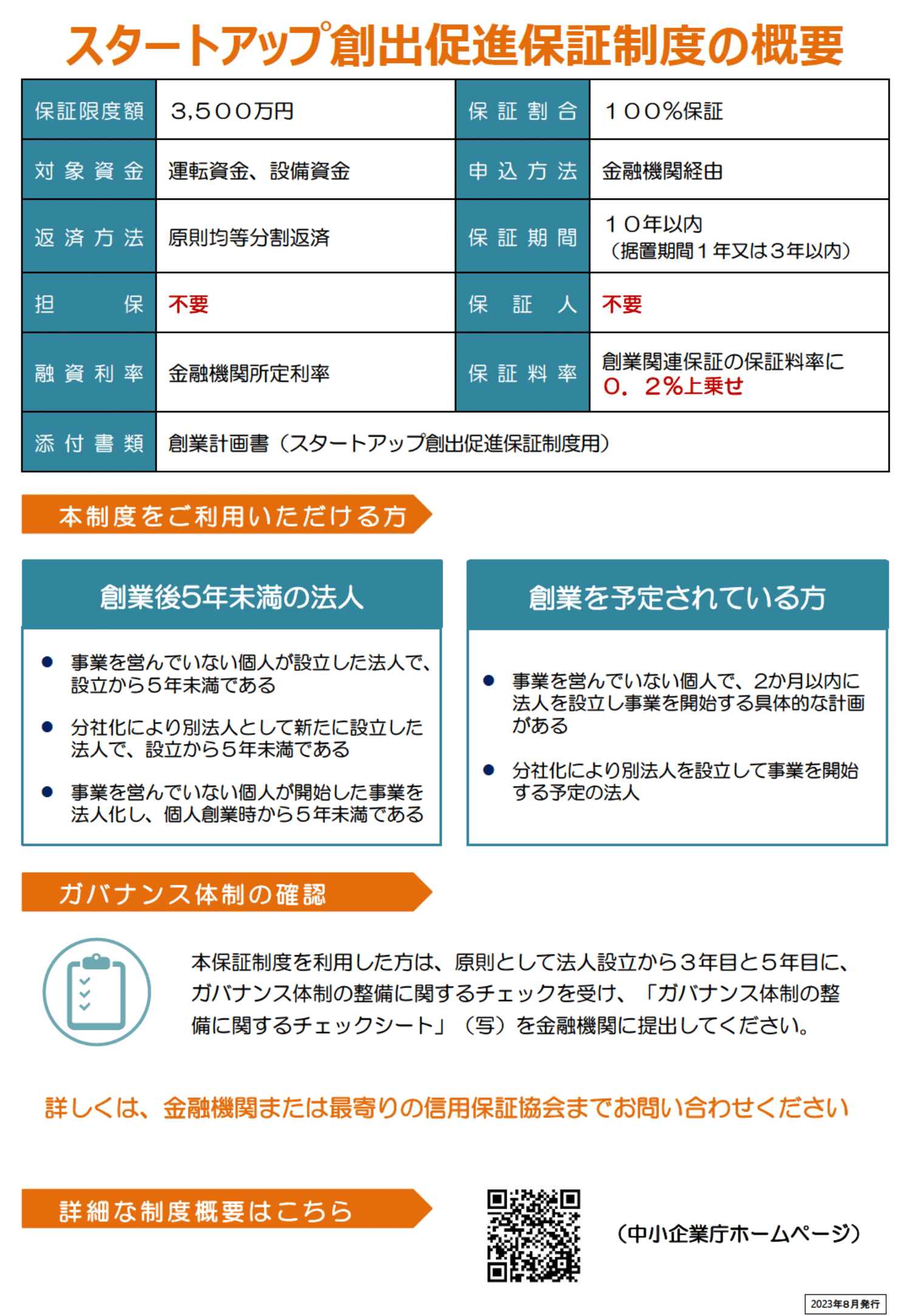

家族や友人に借りることで自己資金がなくても開業は可能です。ただし、成功するかどうかもまだ明らかではないものに数百万円も貸してくれる可能性は、たとえ家族や友人と言えど、決して高くはないでしょう。そこでおすすめなのが、中小企業庁によるスタートアップ創出促進保証制度です。

※出典:https://www.chusho.meti.go.jp/kinyu/2023/dl/startup_leaflet_sb.pdf

スタートアップ創出促進保証制度は2023年3月15日に開始された新しい制度で、これから創業を予定している方や創業後5年未満の法人などに融資を行っています。

大きな特徴は、担保と保証人が不要で3,500万円まで融資してもらえる点です。ただし、新たに開業する方の場合、1/10以上の自己資金が必要なため、まったく自己資金がないと制度の利用はできません。

そこで、たとえば開業資金として300万円が必要な場合、30万円を自分で用意し(もしくは家族や友人に借り)、残りの270万円について、スタートアップ創出促進保証制度を使う方法が考えられます。

開業資金がほとんどかからない事業を選択する

プログラマーや動画編集、翻訳など自宅でパソコンさえあればできる事業を選択するのも自己資金なく開業する方法の一つです。まずは個人事業主として開業し、ある程度の資金が貯まったら、改めて創業融資を使い法人を設立するのもよいでしょう。

自己資金なく創業融資を受けるにはしっかりとした目的と事業計画を立てることが重要

日本政策金融公庫が行っている創業融資制度の多くは、自己資金がなくても融資を受けられます。ただし、融資を受ける要件として事業計画書が求められるケースもあるため、事前に起業目的を明確にした上で、しっかりとした事業計画の立案が欠かせません。

また、まだ目的は明確ではないものの、とにかく起業したいといった際には、とりあえず個人事業主として開業資金がかからない業務で資金を貯めるのもおすすめです。一定の自己資金や担保があれば、融資を受けやすくなるのはもちろん、金利も下がり運転資金も多少は楽になります。

とにかく、どうしてもやりたいことがある場合、とりあえず走り出してしまうのがおすすめです。資金がないから起業できないと言い訳をする時間を事業計画の立案に回せば、創業融資を受けられる可能性も高まるでしょう。