住宅を購入する際に利用する住宅ローンは、人生の中でも大きな決断の1つです。選び方次第で将来の家計に大きな影響を与える可能性があるため、慎重に選びたいことでしょう。

しかし、

など不安も付き物です。

この記事では、初心者の方にもわかりやすく、これから住宅購入を考えている方に役立つ情報をまとめました。住宅ローンの最強の選び方や失敗しないためのポイントなど、ぜひ参考にしてあなたに最適な住宅ローンを見つけてください。

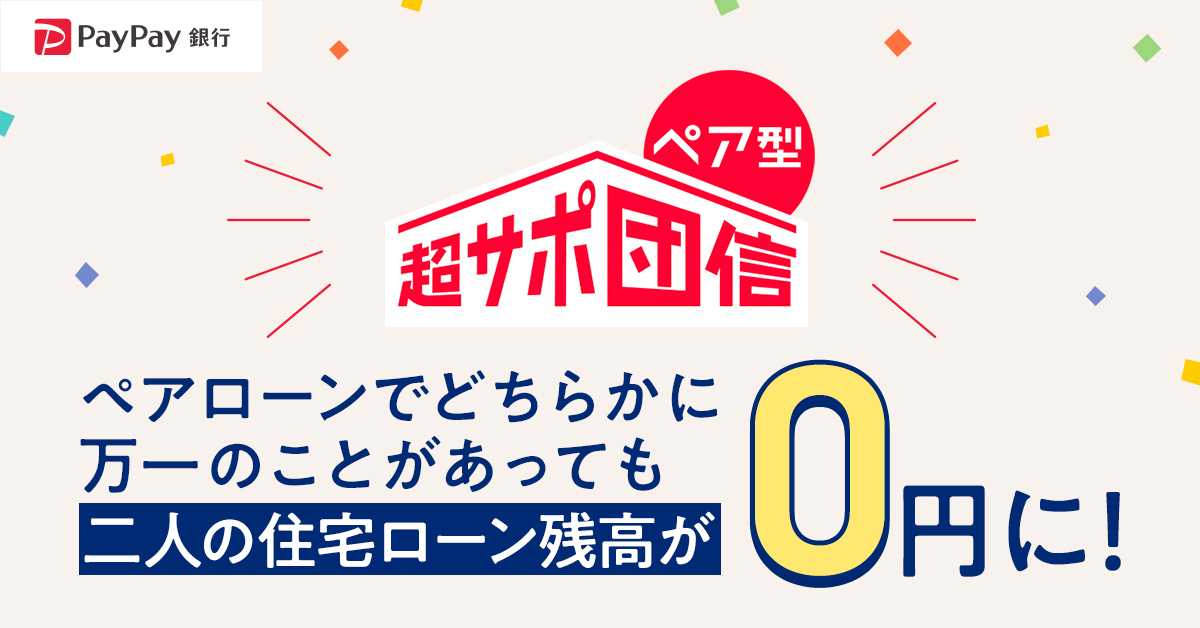

住宅ローンを借りるなら『PayPay銀行』が断然おすすめ!

PayPay銀行の住宅ローンを申し込むメリット

・低金利(新規借り入れ『 0.780% 』、借り換え『 0.749% 』)(※1)

・全疾病保障付きで安心(※2)

・自然災害・失業時の保障も充実

・がん経験者も加入可能(※3)

・ペアローンで連生団信の保障が受けられる

・保証料・印紙代・一部繰上返済手数料0円

・大手企業が運営しているので安心

・仮審査はWEBで完結

(※1)変動金利(全期間引下型)

(※2)精神疾患など、一部保障の対象外となるものがあります。

(※3)一定の条件を満たした方は、がん経験済でも追加負担なく、がん保障付団信に加入することができます。

\ 申込み殺到中!人気を集める理由は「低金利」 /

\ 総返済額が“数百万円”変わるかも…! /

目次

住宅ローン最強の選び方とは?失敗しないために押さえるべき基本ポイント

どの銀行の住宅ローンを見ても、どれが良いのかさっぱりわからない方も多いかと思います。しかし銀行の住宅ローンを選ぶ際、どのようなポイントに注意すべきかを知っておくことはとても重要です。

金利や返済方法の選択、返済計画の立て方など、しっかりとした知識を持っていれば、最強の住宅ローンを見つけることができます。ここでは、失敗しないための基本的な選び方を解説します。

住宅ローンとは

住宅ローンとは、住宅購入や建築の際、金融機関から資金を借り入れる住宅専用の融資のことです。借入額や金利、返済期間は契約時に決定され、毎月の返済によって元本と利息を支払います。

ローン契約を結ぶ際には、金利タイプ、返済方法、そして自身のライフプランに合わせた借入期間の選択が重要になります。また、住宅ローンは通常、担保として購入した住宅が設定され、返済が滞った場合には住宅を差し押さえられるリスクがあることを理解しておく必要があるでしょう。しっかりとした基礎知識を持つことで、より有利な条件で契約を結ぶことが可能になります。

金利タイプを選ぶ

住宅ローンには大きく分けて「固定金利」「変動金利」、そして「固定期間選択型」の3種類があります。固定金利は、借入時に決めた金利が返済期間中ずっと変わらないため、返済額が一定で安定したプランニングが可能です。

一方、変動金利は市場の金利動向に応じて金利が変動し、低金利時にはメリットが大きいものの、金利が上昇すると返済額が増加するリスクがあります。また、固定期間選択型は一定期間は固定金利で、その後は変動金利に移行するタイプです。

金利が安定している時期には変動金利が有利な場合もありますが、リスクを避けたい場合や、途中で金利が変わることを許容できる場合は、固定期間選択型を選ぶことも1つの選択肢といえるでしょう。以下に金利の特徴とメリットデメリットを表にしました。

| 金利タイプ | 特徴 | メリット | デメリット |

|---|

| 固定金利 | 借入時に金利が確定し、返済期間中変わらない | 返済額が一定で、計画的な返済が可能 | 市場金利が下がっても金利が変わらない |

|---|

| 変動金利 | 市場金利に応じて金利が変動する | 低金利時にお得感がある | 金利が上昇すると、返済額が増加するリスクがある |

|---|

| 固定期間選択型 | 一定期間は固定金利、その後変動金利に移行 | 最初の安定期間後に変動金利のメリットを享受できる | 変動期に金利が上昇すると返済額が増加するリスクがある |

|---|

返済期間を選ぶ

住宅ローンを選ぶ際に、返済期間の長さは非常に重要です。一般的に、返済期間が長ければ毎月の返済額は少なくなりますが、支払う総利息は増加します。一方、短い返済期間を選ぶと、毎月の返済額は大きくなりますが、総返済額は少なく済むでしょう。

そのため自身の収入や将来のライフイベントを考慮し、無理のない範囲で適切な返済期間を設定することが大切です。さらに、繰上返済を活用することで返済期間を短縮し、利息の負担を減らすことも可能です。返済期間の選び方によって、住宅ローンの負担を大きく軽減できる可能性があるため、慎重に検討しましょう。

ボーナスを入れるかどうかを決める

住宅ローンの返済方法には「毎月払い」と「毎月・ボーナス併用払い」の2つのタイプがあります。毎月払いは、安定した収入に基づいて一定額を毎月支払う方法で、家計管理がしやすいというメリットがあります。

一方、毎月・ボーナス併用払いは、通常の毎月の返済額を低く抑え、ボーナス時にまとまった金額を支払う方法です。この方法は、ボーナスを確実に受け取る予定がある場合に有効ですが、ボーナスが減少したり、無くなったりした場合に返済が困難になるリスクがあります。収入の安定性を考慮して、どちらの支払い方法が自分に合っているかを判断することが重要です。

返済の方法を選ぶ

住宅ローンの返済方法には「元利均等返済」と「元金均等返済」の2つの方法があります。元利均等返済は毎月の返済額が同じで、初期の返済期間中は利息の支払いが大きく、後半に元本の返済が増えていく仕組みです。

たとえば1,000万円を20年間、固定金利2%で借りた場合、毎月の返済額は約50,600円です。当初は利息が多く、1年目では約17,000円が利息分、元金分の返済は約33,000円にとどまります。徐々に月の返済額に占める利息の割合が減っていき、たとえば10年目には約10,000円が利息分、約40,000円が元金分となります。

一方、元金均等返済は、毎月返済する元金の額が一定で、初期の返済額は大きくなるものの、後に返済額が徐々に減少していきます。元利均等返済は月々の支払額が一定のため家計管理がしやすいのが特徴ですが、総返済額は元金均等返済に比べてやや高くなる傾向があるでしょう。

先ほどと同じ条件で例えると、1年目の月々の返済額は約58,000円で、このうち約41,600円が元金返済、残り約17,000円が利息です。しかし、10年目には月々の返済額が約50,000円に減り、利息の割合も減少するでしょう。元金均等返済は、総返済額が元利均等返済に比べて少なくなりますが、初期の返済負担が大きくなるのが特徴です。

住宅ローン最強の借入期間と返済計画:賢いプランニング方法とは?

住宅ローンを利用する際、借入期間や返済計画の立て方は将来の家計に大きく影響します。そのため適切な期間を選ぶことで、無理のない返済と家計の安定を実現することが可能です。ここでは、ライフイベントを踏まえた返済計画の立て方や、繰上返済を活用して総返済額を減らすためのコツを解説します。

ライフイベントを想定して返済計画を立てよう

住宅ローンの返済計画を立てる際には、ライフイベントを見越して計画を練ることが重要となります。たとえば、子どもの教育費や車の購入など、大きな出費が予想されるタイミングを考慮し、それに応じた返済額を調整することが必要です。

また、昇給や退職など、将来的な収入の変動も予測しておくことで、返済の負担を軽減できます。ライフプランをしっかりと描き、それに合わせて無理のない返済計画を立てることが、長期間にわたって安定した返済を続けるための鍵となるでしょう。

実際の未来はわかりませんが、余裕をもった適切なプランニングによって、住宅ローンの負担を最小限に抑えながら、安定した生活を送ることが可能となります。

返済期間が与える影響と繰上返済をうまく活用するコツ

住宅ローンは、返済期間を長期、もしくは短期で組むことが可能です。長期間の場合、ローンを組むことで毎月の返済額は軽減されますが、利息負担が増え、総返済額が膨らむリスクがあります。

一方で、短期間のローンを選ぶと利息は少なくなりますが、毎月の返済額が高くなるため、家計の負担が増加する可能性もあります。ここで効果的なのが繰上返済です。

繰上返済を活用することで、返済期間を短縮し、総利息額を減らすことができます。ただし、繰上返済のタイミングや金額を慎重に検討し、無理のない範囲で計画的に行うことが重要です。

住宅ローン最強の比較ポイント!金融機関の選び方と審査基準の徹底解説

住宅ローンを選ぶ際、どの金融機関から借りるかは、金利や手数料に大きな差が出る重要なポイントです。さらに、各機関の審査基準や保証料も異なるため、しっかりと比較しておく必要があります。ここでは、金利や条件、審査基準、そして保証料や手数料に注目して、最強の住宅ローンを選ぶためのポイントを解説します。

あわせて読みたい

【2025年4月最新版】住宅ローンはどこを選ぶべき?おすすめの銀行17選を徹底比較!選ぶときのポイントも...

本記事は、2025年4月時点の情報に基づき作成しています。 住宅ローンを検討しているが、どの銀行や金融機関を選べば良いか分からない 色々な銀行に話を聞いてみても、重...

金融機関ごとの金利と条件を比較してみよう

住宅ローンは金融機関ごとに金利や条件が違います。できれば手軽に比較できると効率的です。住宅ローンを選ぶ際、住宅ローン比較サイトやシミュレーションツールを活用すると、金利や手数料を簡単に比較することができます。これにより、複数の銀行の条件を一度に確認できるため、いちいち金融機関に足を運ぶ手間が省けます。

また、金融機関の公式サイトでは、最新の金利情報やキャンペーンが掲載されていることが多いため、必ず確認しておきましょう。さらに、フラット35の公式サイトでは、提携している銀行の中から条件を選んで比較できる機能があり、固定金利を希望する場合には便利です。そのうえで、シミュレーションツールを活用し、実際の返済額や総利息を比較することが、最適なローンを選ぶ鍵となります。

住宅ローン審査基準とは?

住宅ローンを組む際、金融機関ごとの審査基準も重要な要素です。審査の基準には、主に年収、借入額、返済負担率、勤続年数、他の借入状況などが含まれます。返済負担率とは、年収に対してどの程度の金額がローン返済に充てられるかを示す割合で、一般的には30%以下であることが求められます。

また、勤続年数が長いほど審査に有利とされ、安定した職業についているかどうかもポイントです。さらに、フラット35などの公的ローンでは、独自の審査基準が設けられています。住宅金融支援機構の「フラット35」に関する資料や各金融機関のガイドラインを参考に、事前にしっかりと審査基準を確認しましょう。

保証料や手数料をチェックしよう

住宅ローンを選ぶ際に見落としがちなのが、保証料や手数料です。保証料とは、金融機関がローン返済が滞った場合のリスクに備えるために設定する費用で、金融機関ごとに金額が異なります。一般的に、借入金額の数%が設定されることが多いですが、保証料の代わりに高額な手数料が設定される場合もあります。

また、繰上返済手数料や事務手数料など、ローン契約時以外にも費用がかかることがあるため、事前に各金融機関の条件をよく確認しましょう。住宅ローン控除を活用する場合やフラット35を利用する際も、これらの手数料に注意し、総額でどれだけ負担が増えるかを計算しておくことが大切です。

住宅ローン最強の節約術!お得に借りるための裏技と注意点

住宅ローンは大きな金額を扱うため、ちょっとした工夫で総返済額を大幅に削減できる可能性があります。ここでは、住宅ローン減税やフラット35の活用方法を中心に、お得に借りるための裏技と、契約時に避けたい失敗について解説します。

住宅ローン減税の活用

住宅ローン減税とは、新築、増築で住宅ローンを使用した際、所得税や住民税の負担を軽減できる制度です。減税額は、年末時点でのローン残高の0.7%が控除され、最大で13年間適用されます。この制度を最大限活用するためには、借入額や返済期間の調整も重要です。

たとえば、短期でローンを組んで早期に返済するよりも、減税をフルに受けられるように長期で組む方が得する場合もあります。

フラット35のメリット

フラット35は、住宅金融支援機構が提供する長期固定金利のローンで、安定した返済を望む人にとってはメリットが大きい制度です。特に金利上昇のリスクを避けたい人や、返済計画を明確にしたい人には適しています。

賢い選択で最強の住宅ローンを見つけよう!

住宅ローンを最強にするためには、金利や条件をしっかりと比較し、正しい知識を持つことが重要です。単に金利が低いローンを選ぶのではなく、ライフプランや家計に最適な商品を選ぶことで、長期的な家計への負担を減らすことができます。

固定金利と変動金利のリスクを理解し、保証料や手数料といった隠れたコストも確認することで、失敗しないローン選びが可能になります。さらに、住宅ローン減税やフラット35などの制度を活用することで、返済を有利に進められます。これらをしっかりと把握し、自分にあった最強の住宅ローンを見つけましょう。