電子化の潮流に伴い、国も企業にデータの電子化を推進しています。その中でも重要なのが電子帳簿保存法であり、全国の企業で電子化の対応が求められるようになりました。

そこで本記事では、電子帳簿保存法の概要や電子化システムの導入手順、メリットなどについて詳しく解説します。

\ 【限定配信中】電子帳簿保存法とインボイス制度への対応方法を専門家が解説 /

目次

電子帳簿保存法とは

電子帳簿保存法とは、国税関係の帳簿や領収書、請求書などの書類を電子化して保存する要件を定めた法律です。電子帳簿保存法の対象となる帳簿や書類の範囲は電子帳簿等保存とスキャナ保存、電子取引の3つに区分されます。

電子帳簿保存法の改正内容について

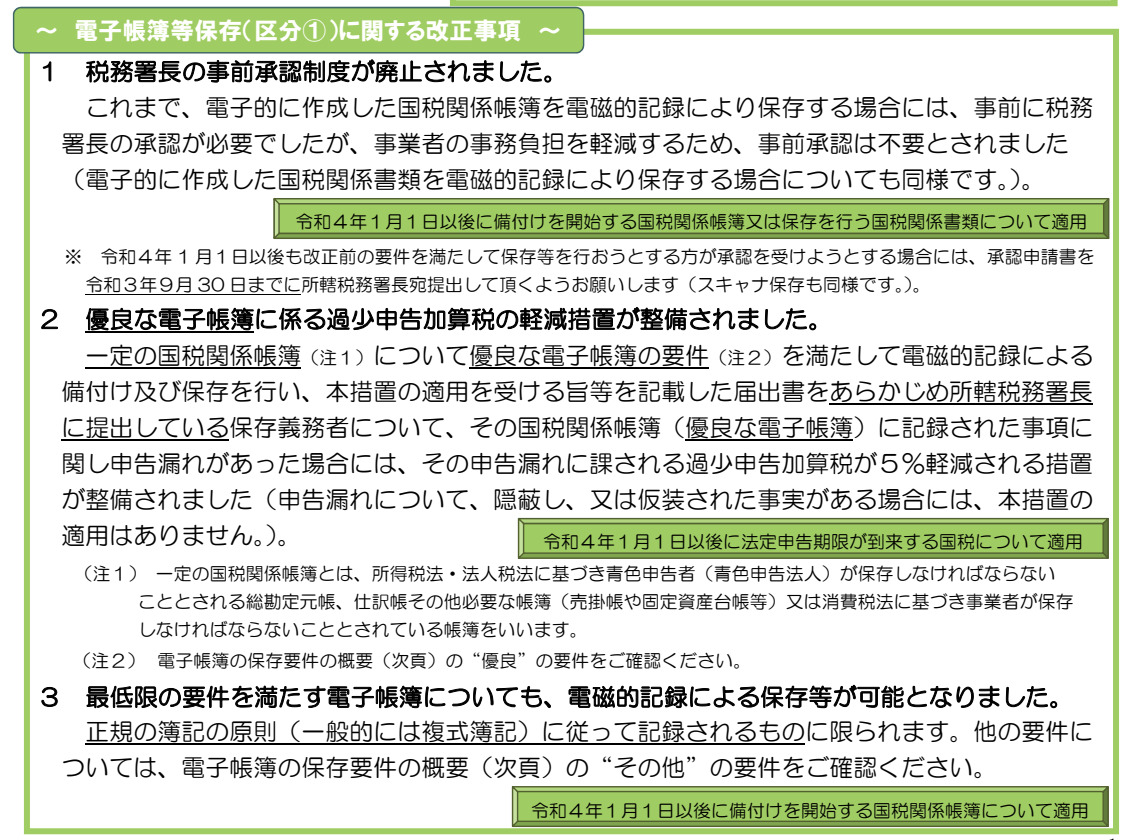

電子帳簿保存法の主な改正内容は、以下の通りです。

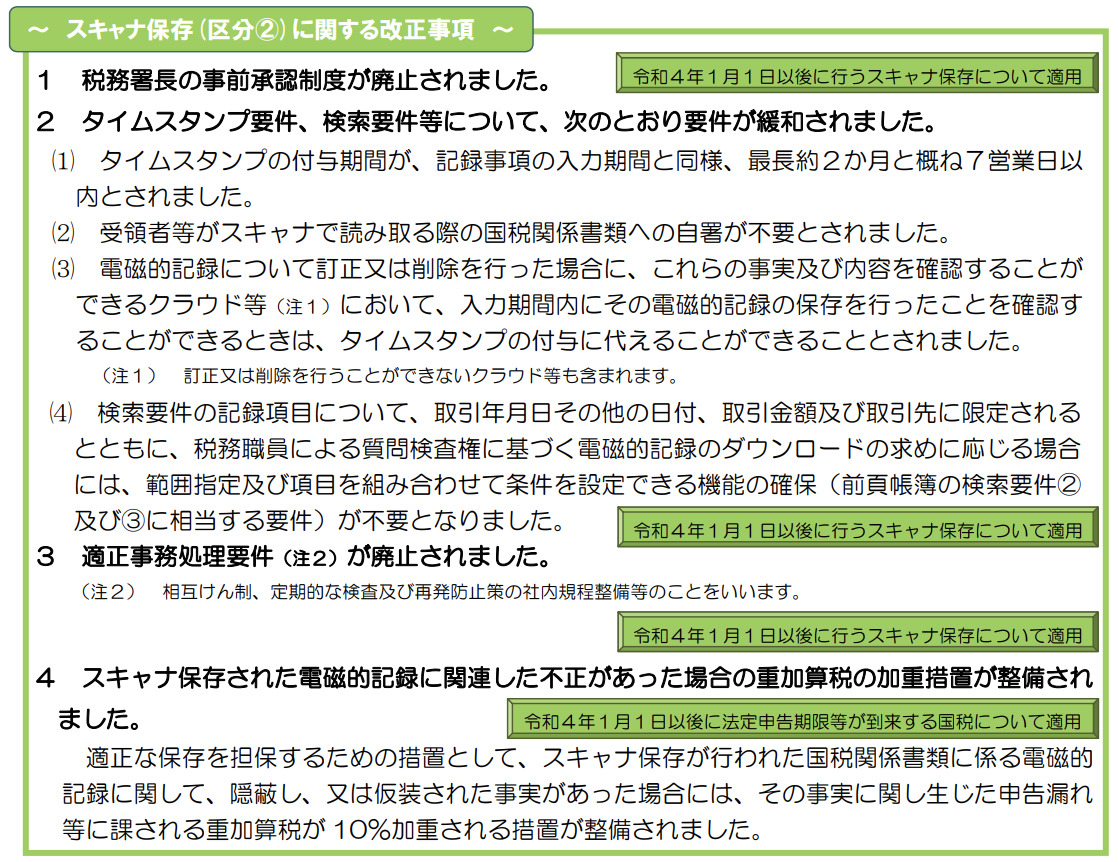

出典:電子帳簿保存法が改正されました|国税庁

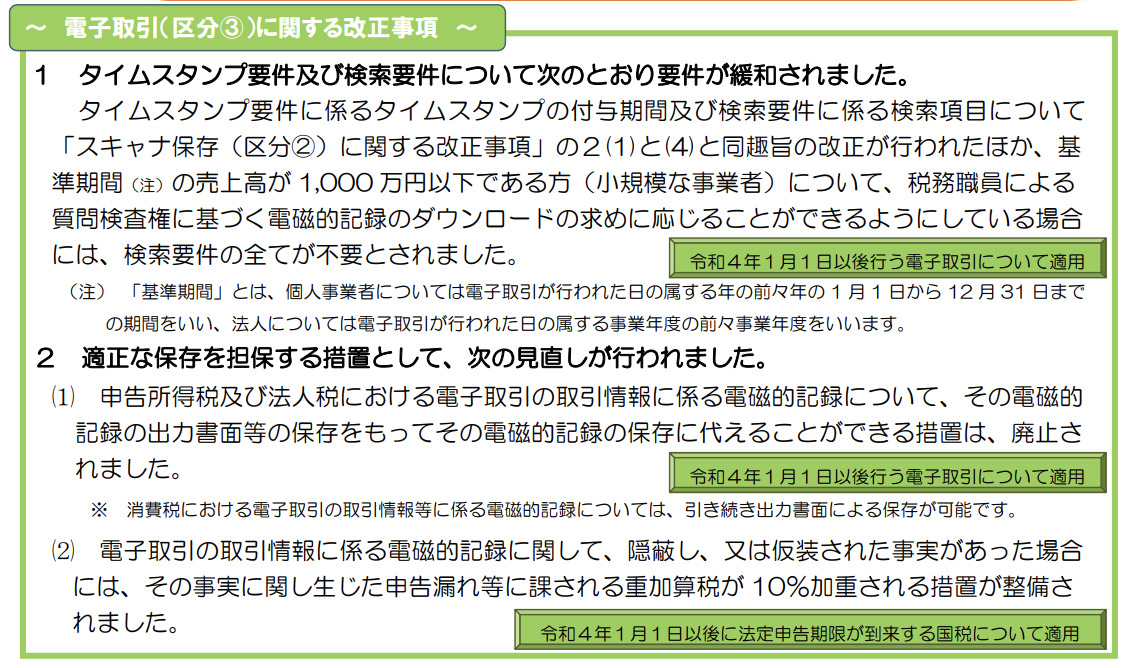

出典:電子帳簿保存法が改正されました|国税庁

2023年の電子帳簿保存法の改正内容について

電子帳簿等保存では、適用要件について特に変更はありませんが、軽減措置の対象範囲が見直されています。ただし、軽減措置を受けるには期限までに「国税関係帳簿の電磁的記録等による保存等に係る過少申告加算税の特例の適用を受ける旨の届出書」を提出する必要がある点に注意しましょう。

スキャナ保存では、適用要件が大幅に緩和されています。主な改正内容は以下の通りです。

解像度や大きさに関する情報が不要

国税に関係する書類のスキャナ保存する場合のおける解像度や大きさに関するデータ保存する要件が廃止されました。ただし、原則的にカラーで読み込む点や解像度が200dpi以上必要である点は変更されていませんので注意しましょう。

帳簿との関係の証明は重要書類のみに限定

スキャナで読み取った国税に関係する書類では必ず帳簿との関連性の証明が求められていましたが、2023年の改正では契約書や領収書などの重要書類のみ帳簿との関連性を示すことが求められるようになりました。

電子取引に備えるための2年間の猶予期間

電子データによるやり取りは、電子データのまま保存しなければなりません。しかし、電子化には様々な対応が必要になるため、2年間の猶予期間が設けられています。

(8)電子取引の取引情報に係る電磁的記録の保存への円滑な移行のための宥恕措置の整備

電子取引の取引情報に係る電磁的記録の保存制度について、令和4年1月1日から令和5年12月31日までの間に申告所得税及び法人税に係る保存義務者が行う電子取引につき、納税地等の所轄税務署長が当該電子取引の取引情報に係る電磁的記録を保存要件に従って保存をすることができなかったことについてやむを得ない事情があると認め、かつ、当該保存義務者が質問検査権に基づく当該電磁的記録の出力書面(整然とした形式及び明瞭な状態で出力されたものに限る。)の提示又は提出の求めに応じることができるようにしている場合には、その保存要件にかかわらず、その電磁的記録の保存をすることができることとする経過措置を講ずる。

(注1)上記の改正は、令和4年1月1日以後に行う電子取引の取引情報について適用する。

(注2)上記の電子取引の取引情報に係る電磁的記録の出力書面等を保存している場合における当該電磁的記録の保存に関する上記の措置の適用については、当該電磁的記録の保存要件への対応が困難な事業者の実情に配意し、引き続き保存義務者から納税地等の所轄税務署長への手続を要せずその出力書面等による保存を可能とするよう、運用上、適切に配慮することとする。

出典:令和4年度税制改正の大綱|財務省

つまり、本年度末までは税務調査の際に明瞭な状態で提出可能ならば、紙による保管が認められています。しかし、2024年1月1日からは電子帳簿保存の義務が拡充され、原則すべての取引記録を電子データとして保存しなければならないため気をつけましょう。

電子帳簿保存法まるわかりガイド

電子帳簿保存法について詳しく知りたい方におすすめ!

電子帳簿保存法に基づく電子化に必要な手順

2024年からは、原則的にすべての取引を電子化してデータに残しておく必要があります。そこで電子帳簿保存法に備えた電子化の手順について詳しく解説します。

業務フローの検討

すべての取引を電子化する上では、業務フローもおのずと変化すると考えられます。そのためトラブルに備えて、業務フローを柔軟に変更できるように備えておくことをおすすめします。

電子化に必要なシステムの導入

電子化を進めるには、専用のシステムを導入しなければなりません。様々なシステムが存在していますが、法的要件を満たすために電子帳簿保存法に対応したシステムを選びましょう。

またシステムを導入する際には、どんな機能が搭載されているかもチェックしておくことをおすすめします。特にタイムスタンプや電子証明書による電子署名が重要なポイントなので、必ずチェックしておきましょう。

なお税務署や国税局などでは、電子帳簿保存法に対応するための窓口が設けられています。そのため、電子帳簿保存法の要件や適合性に関して不安な点があれば利用してみるといいでしょう。

税務署所管の法人又は個人事業者の方

| 税務署 | 担当部門 |

|---|

| 各税務署 | 法人課税部門 又は 個人課税部門 |

国税局又は沖縄国税事務所所管の法人

| 国税局等 | 担当課 |

|---|

| 東京国税局、大阪国税局及び名古屋国税局 | 調査開発課 電子帳簿保存法担当 |

| 関東信越国税局 | 調査総括課 電子帳簿保存法担当 |

| 沖縄国税事務所 | 調査課 電子帳簿保存法担当 |

| 上記以外の国税局 | 調査管理課 電子帳簿保存法担当 |

電子化による様々なメリット

電子帳簿保存法は法律であるため、電子化は義務と言えます。しかし、電子化には多くのメリットがありますので、詳しく解説します。

省スペース化が可能

紙の書類で保存していた書類をデータ化できるため、省スペース化が期待できます。たとえば、確定申告書や関連書類は提出期限の翌日から7年間保存することが義務付けられています。また赤字経営で繰越欠損金が発生した場合、平成20年4月1日以降で9年間、平成30年4月1日以降だと10年間にわたって帳簿を保存しなければなりません。

このような法的に保存が義務付けられている書類を紙で保存する場合には、かなりのスペースを確保しなければなりませんが、データ化すれば場所を取られる心配がなくなります。

コストの削減

紙で帳簿を作成する場合には、用紙やインクが必要です。また書類をまとめたり整理したりするためのファイルやバインダー、キャビネットも用意しなければならないため、コストがかなりかかってしまいます。

しかしデータ化して保存すればそのようなコストをすべてカットできるため、かなりの経費削減が期待できるでしょう。

業務の効率化

紙の書類で保存している場合には、必要な書類を探すのに時間がかかってしまうケースがあります。しかし電子データならば、検索機能を使ってすぐに必要な書類をすぐに見つけられるでしょう。

セキュリティの強化

帳簿書類を紙ではなく電子データで保管すれば、情報漏洩のリスクを軽減できる可能性があります。紙の書類では、紛失や盗難などのリスクは拭いきれません。

しかし電子データならば、閲覧制限などの設定によって情報が漏洩するリスクをかなり軽減できます。このように、使い方次第でデータのセキュリティを完備できる点は電子化のメリットと言えるでしょう。

電子帳簿保存法に対応するなら、「電子印鑑GMOサイン」がおすすめ!

電子帳簿保存法は企業に義務付けられている法律であり、近年改正が多いため将来的にも変更される可能性が考えられます。そのため、システムの導入には電子帳簿保存法に随時対応するサービスを使うべきでしょう。

そこでおすすめなのが、「電子印鑑GMOサイン」です。

電子印鑑GMOサインでは、日本データ通信協会が認定するタイムスタンプの押印や認証事業者発行の電子証明書による電子署名などで電子帳簿保存法に対応しております。また「取引年月日、取引金額、取引先」の2つ以上の項目による範囲指定検索を標準で使えるようになっています。

このように電子帳簿保存法の対応にピッタリのサービスなので、システムの導入にはぜひ「電子印鑑GMOサイン」をご検討ください。

\ 【限定配信中】電子帳簿保存法とインボイス制度への対応方法を専門家が解説 /