ペアローンとは、夫婦それぞれが同一物件の購入の際に住宅ローンを契約することです。当然のことですが、ペアローンは離婚を前提としたローンではありません。

ペアローンを組んだにもかかわらず、さまざまな理由で離婚することになり手続きをどうするか悩んでいる人もいるのではないでしょうか。

離婚となると

など、多くの疑問が出てくると思います。

この記事では、離婚時のペアローンの手続きと問題点をわかりやすく解説します。また、ペアローンを組む際の注意点や代替案も紹介しますので、ペアローンを組もうか検討している人も参考にしてください。

目次

ぺアローンとは

ペアローンとは、夫婦それぞれが別々に住宅ローンを組み、同一物件の購入を目的に利用する住宅ローン制度です。

ここでは、ペアローンの仕組みや利用状況、メリット、デメリットを解説します。

ペアローンの仕組みと利用状況

ペアローンは、同じ物件を購入するために夫婦がそれぞれ住宅ローンを契約する仕組みです。お互いに連帯保証人になり、配偶者の債務責任を負います。

単独での住宅ローンより大きな金額を借り入れできるため、双方の収入を活かしたい共働き世帯などで利用されているローンです。

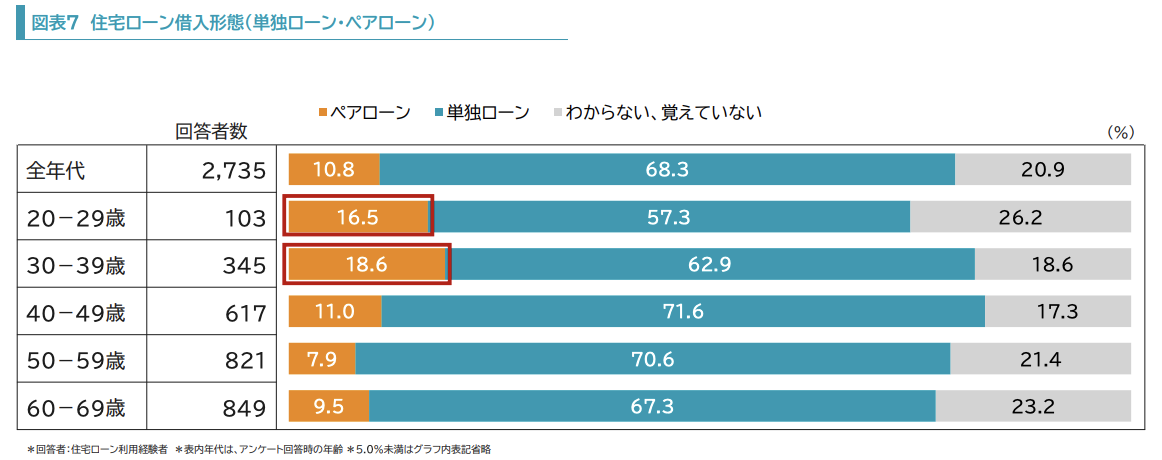

三井住友トラスト・資産のミライ研究所が発表した調査結果「令和の“住まい”と住宅ローン事情(2024年)」で以下のような結果が表れています。

若い世代では20歳代16.5%、30歳代18.6%と住宅ローンでのペアローンの利用者は約2割ほどということがわかります。

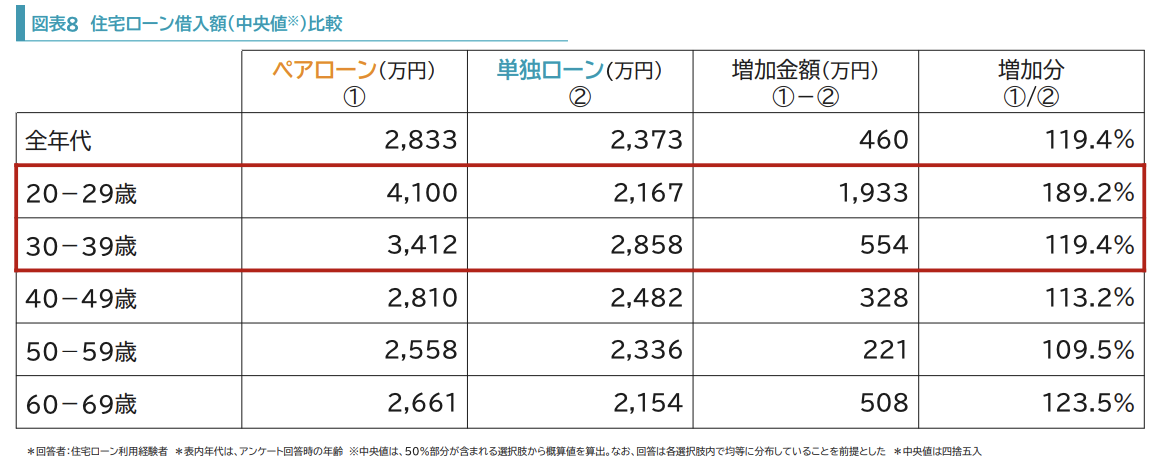

ペアローンでの当初借入額は、単独ローンより大きく20歳代は単独ローンの約1.9倍です。

ペアローンのメリットとデメリット

ペアローンのメリットとデメリットを表で見ていきましょう。

| メリット | デメリット |

|---|

借入可能額が拡大

それぞれの契約を異なる条件で組める

それぞれの契約ごとに住宅ローン控除が適用され、節税効果が高い

それぞれが団体信用生命保険に加入できる

売却した際の売却益が最大6,000万円まで非課税 | 2つのローン契約により諸費用が増加

デメリッ配偶者の債務責任を負うト

デメリッ1人が亡くなって団体信用生命保険で保障されても、残っている1人の債務は残存ト

デメリット |

ペアローンにはメリットも多くありますが、諸費用の増加や離婚時問題などのリスクがあることも十分に理解しておくことが重要です。

離婚する際のペアローンの問題

離婚する際に引き起こるペアローンの問題は以下の2点になります。

・ローン債務の問題が離婚後も続く

・自宅の処分方法について判断が必要

それぞれの内容を見ていきましょう。

ローン債務の問題が離婚後も続く

離婚しても住宅ローンの契約は残るため、ローン債務が残存します。離婚後もペアローン契約が続く場合、配偶者が連帯保証人として債務を負い続けます。

ペアローンを解消しないかぎり、相手が返済を滞納した際に連帯保証人として返済義務が発生し、2人分の返済が必要です。

離婚後に返済義務が発生するリスクを回避するためにも、ローン債務をどうするか話し合う必要があるでしょう。

離婚するときにペアローンで購入した自宅へ対する選択肢

離婚する際、ペアローンで購入した自宅の対処方法としては以下の3つの選択肢があります。

・自宅を売却する

・自宅を賃貸物件にする

・自宅に住み続ける

自宅を売却する

自宅を売却する場合、自宅の売却価格と住宅ローン残高の差額を確認し、「アンダーローン」と「オーバーローン」のどちらの状況か確認することが重要です。

| 状況 | 内容 |

|---|

| アンダーローン | 自宅の売却価格 > 住宅ローン残高 |

| オーバーローン | 自宅の売却価格 < 住宅ローン残高 |

アンダーローンであれば、自宅の売却によってローンが完済できます。ローン完済後に残った売却代金は、夫婦の共有財産です。

オーバーローンでは自宅の売却によってローンを完済できないため、不足分を補う必要があります。補う方法としては、以下のようなものが考えられるでしょう。

・不足分を現金で用意して一括返済する

・任意売却したあとに不足分を返済する

不足分を現金で用意できれば、売却時に一括返済が可能です。不足分を売却時に用意できない場合、任意売却することで一部返済し、不足分を新たな債務として返済します。

なお、任意売却とは、金融機関の同意を得て、住宅ローンの担保物件である自宅の売却先を自ら探して売却する手続きです。

自宅を賃貸物件にする

自宅を賃貸物件とし、家賃から返済していく手段もあります。賃貸物件にした場合、事業用物件となるため、自宅が賃貸用不動産になり以下の点に注意が必要です。

・事業用ローンへの借り換えが必要になる

・住宅ローン控除が適用されなくなる

住宅ローンは自宅として住む物件に適用されるものですから、事業用物件には事業用ローンへの借り換えが必要になるでしょう。

事業用ローンは住宅ローンより金利が高い可能性があり、返済コストが上昇するため、家計への影響がある点に注意が必要です。

賃貸物件になると、住宅ローン控除の適用を受けられなくなり節税効果も失います。逆に賃貸物件からの収入で税金が発生する可能性もありますから、十分に検討しましょう。

自宅に住み続ける

どちらかが自宅に住み続ける選択肢もあります。子どもを持つ世帯の場合、子どもの教育環境を維持するために、この選択をするケースも多くあります。住み続ける方法は以下のとおりです。

・ペアローンを解消せずに住み続ける場合

・ペアローンを解消して住み続ける場合

住み続けることは可能ですが、返済が増えるリスクが残る点に注意する必要がありいます。ペアローンを継続すると、お互いが連帯保証人としての義務も残るためです。たとえば、一方が返済を滞納した際、もう一方に返済義務が生じて2人分を払わなければなりません。

なお、ペアローンを組む条件が夫婦が共に住むこと」になっている可能性もあります。契約違反のリスクがあることにも注意が必要です。

こうした問題を解消するために、ペアローンを一本化する方法もあります。一本化すれば、自宅に住み続けることが可能です。具体的な方法は相手のローンの債務引受、新たな住宅ローンでの借り換えなどが考えられるでしょう。ただし、金融機関の審査を通過することが必要になります。

離婚時にペアローンを一本化する方法

離婚時にペアローンを解消するためには、先ほども述べた通り住宅ローンの一本化が有効です。一本化には2つの方法があります。

・相手のローンを債務引受する

・ペアローンを借り換える

それぞれについて、詳しく見ていきましょう。

相手のローンを債務引受する

相手の残りの住宅ローン残高をすべて債務引受する方法です。債務引受には以下のメリットとデメリットがあります。

| メリット | デメリット |

|---|

| 住まない方の住宅ローンの債務名義と物件の所有権を変更できる | 借入残高が増加するため、毎月の返済額と利息負担が増える |

夫婦それぞれの収入をあわせて判断していたペアローンと比較すると、単独の返済能力はどうしても劣ります。そのため、住宅ローンの残高が多い場合、審査は厳しくなるでしょう。

また、金融機関によってはペアローンの債務引受に対応できないケースもあるため、事前に借り入れしている金融機関に問い合わせましょう。

債務引受を選ぶ場合は、毎月の返済額が増える点にも注意が必要です。離婚時点の返済能力で毎月の返済が可能かどうか確認することが重要と考えましょう。

ペアローンを借り換える

ペアローンで借り入れしていた住宅ローンを、住み続ける人が単独で契約する新しい住宅ローンに借り換えるのも一つの方法です。借り換えをすることで住宅ローンの名義と自宅の所有権を単独名義へ変更可能です。

借り換える住宅ローンの審査は、まとめた後の住宅ローンの残高に対して、単独の返済能力で判断されます。ペアローンでの審査は夫婦2人の返済能力で判断されていたため、1人での借り換えとなると審査を通過するのが厳しいかもしれません。

金融機関によってはペアローンから単独名義の住宅ローンへの借り換え自体ができない可能性もあるため、借り入れしている金融機関へ事前相談が必要です。

ペアローンを組む際の注意点

ペアローンを検討する際は、将来的なリスクを十分に考慮する必要があります。特に離婚する可能性を念頭に入れることが重要です。

2023年の統計では、婚姻件数474,717組に対して離婚件数183,808組であり、離婚率が約39%(=離婚件数÷婚姻件数)と高水準であることがわかりました。

参考:厚生労働省|令和5年(2023)人口動態統計月報年計(概数)の概況(P.5)

ペアローンを組む際に離婚のリスクを考慮して以下の点に注意しましょう。

・価格の高い物件を購入しないこと

・自己資金を増やして借入金額を減らすこと

・借入期間を短くしてオーバーローンを回避すること

・収入合算での住宅ローンを検討すること

それぞれについて解説していきます。

価格の高い物件を購入しないこと

ペアローンの利用ができると、高額な物件を購入しやすくなります。しかし、離婚など万が一の事態が起きると、返済が難しくなるリスクがあるため注意が必要です。

離婚以外で返済が難しくなる状況は以下の状況になります。

・怪我

・リストラ

・病気

・出産

一般的に返済負担率(収入に対する住宅ローンの割合)は25%〜35%以下であることが推奨されています。この基準に基づいて、夫婦それぞれの経済状況に合った物件を選ぶことが重要です。

自己資金を増やして借入金額を減らすこと

自己資金を増やして借入金額を減らすことも、検討しましょう。借入金額が減ることで月々の返済負担が軽減でき、離婚や収入減少などに対する安全策になるでしょう。

また、自己資金を用意することで自宅を売却する際に借入金が残るオーバーローンの状況を回避できます。

借入期間を短くしてオーバーローンを回避すること

借入期間を短くすることも、リスクを減らすために効果的な方法です。借入期間を短くすると、元金の返済スピードが上がり、物件価値の下落によるリスクを低減できます。

万が一、自宅を売却することになった際にも、オーバーローンの状況を回避できる可能性が高いでしょう。

ただし、借入期間の短縮により月々の返済額が増加するため、無理のない返済計画を立てることが大切です。

収入合算での住宅ローンを検討すること

ペアローンではなく、収入合算での住宅ローンを検討することもリスク軽減につながります。収入合算での住宅ローンは1人が主たる借入となり、もう1人が連帯保証人になる形式です。

万が一離婚した場合、収入合算での住宅ローンはペアローンよりも離婚時の手続きをスムーズに進められます。

ペアローンでは離婚時に住宅ローンの名義変更などが難しく、トラブルになりかねません。一方で、収入合算での住宅ローンは単独の名義人のみとなりますから、トラブルの可能性が少ないでしょう。

ペアローンは離婚によりリスクが発生することを理解して取り組もう

ペアローンは、利用することで住宅ローンの借入可能額が増え、住みたい物件を購入できる可能性が広がるメリットがあります。

一方で、離婚時に多くのリスクが発生することも理解しておくことが大切です。特に、離婚後の住宅ローンの債務負担や連帯保証人としての返済責任、自宅の対処方法などは大きな課題になります。

ペアローンを組む前に夫婦でリスクを共有しておくことも、大変重要です。収入や将来の計画、離婚をはじめ万が一でも起こりうることに対しても、しっかりと話し合っておく必要があります。

自己資金を増やしたり、借入期間を短くすることで、ペアローン解消の障害になるオーバーローンのリスクを軽減することが可能です。また、収入合算のローンなど他の選択肢を利用できれば、万が一のリスクを抑えられる可能性が広がります。

離婚リスクを考慮しつつ、無理のない返済計画を立てて、安心してペアローンに取り組めるでしょう。